OLYMPUS DIGITAL CAMERA

Какой успех без финансового планирования? Поэтому я хотел бы поделиться с вами, как я веду свой бюджет. Главная особенность моего подхода в том, что он: 1) очень прост в составлении и не займет много времени, 2) наглядно отображает ваш ежемесячный баланс и 3) ваши свободные средства через год, по которым и следует планировать крупные траты на отпуск, поездки, дела, и т.п.

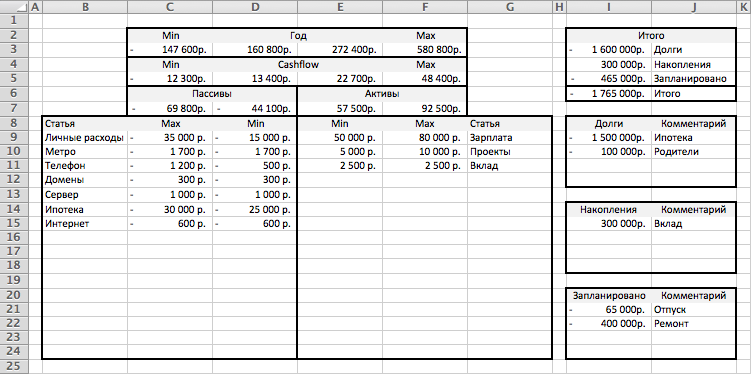

Давайте перейдем к таблице. Данный шаблон можно скачать по этой ссылке: cashflow-example.xlsx.

Ваша задача с помощью этого файла — не посчитать непременно точно ваши доходы и расходы (как например многие предлагают считать план/факт), а сверстать бюджет. Это значит спланировать его таким образом, чтобы ваши доходы превышали ваши расходы.

Давайте для начала разберемся с левой частью:

Теперь про блок справа:

Итого:

Теперь вы знаете, какова ваша «прибыль» в месяц, сколько свободных средств у вас будет на конец года и почему, если ваша зарплата 50К, то в конце года у вас не будет на руках 600К.

Верстка моего бюджета сильно зависит от целей, которые я перед собой ставлю на год. Когда-то у меня были долги и я стремился к тому, чтобы их как можно быстрее отдать.

В ситуации профицита, я стремлюсь к тому, чтобы были накопления, но их размер не превышал 20-30% от общего дохода. Если деньги остаются, значит они не работают. Чем позже я их потрачу, тем меньше они к тому времени уже будут стоить. Поэтому деньги нужно или вкладывать в дело, или в себя (заняться здоровьем или образованием, например) или хотя бы держать на депозите — то есть как можно быстрее убирать их с расчетных счетов, потому что там они теряют в цене.

— Прогрессивные налоги — Устаревающие деньги Прогрессивные налоги — это то, что просто реализовать для сдерживания непропорционально большой разницы между…

На мой взгляд, варианта два: 1) Вброс (эмиссия) новых денег и, как следствие, невероятное и чудодейственное восстановление всего и вся…

Несколько цифр о прошедшей Новогодней ночи: — Первый посетитель был замечен в личном кабинете с нашим бронированием в 00:08.— Первый…

Предприниматели, которые запустили бизнес исходя только из размера потенциального рынка, как ваши дела? Дайте совет, стоит ли сделать свой Гугл?…

Мошенничества с картами было бы меньше, если бы CVC-код на картах был бы подписан как "PIN-код для оплаты". CVC, "Код…

Теория самодетерминации — подход в мотивации, рассматривающий проблематику внутренней и внешней мотивации, и для которого утверждается потребность индивида к осуществлению…

{kind=link}