Какой успех без финансового планирования? Поэтому я хотел бы поделиться с вами, как я веду свой бюджет. Главная особенность моего подхода в том, что он: 1) очень прост в составлении и не займет много времени, 2) наглядно отображает ваш ежемесячный баланс и 3) ваши свободные средства через год, по которым и следует планировать крупные траты на отпуск, поездки, дела, и т.п.

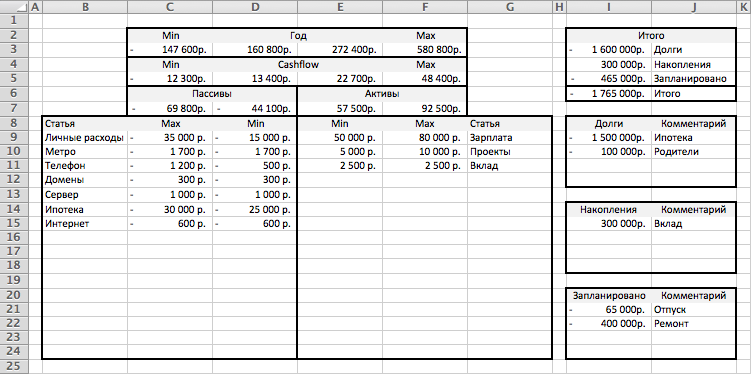

Давайте перейдем к таблице. Данный шаблон можно скачать по этой ссылке: cashflow-example.xlsx.

Ваша задача с помощью этого файла — не посчитать непременно точно ваши доходы и расходы (как например многие предлагают считать план/факт), а сверстать бюджет. Это значит спланировать его таким образом, чтобы ваши доходы превышали ваши расходы.

Давайте для начала разберемся с левой частью:

- Вы начинаете с того, что заполняете свои доходы и расходы. Чем точнее вы можете их описать, тем лучше. Но гоняться за точностью не обязательно, для этого как раз предусмотрена вилка От и До.

- Если у вас есть доходы/расходы, которые выплачиваются однократно в течение года или полугодий, то их следует привести к месяцу для того, чтобы общее представление вашего бюджета было наглядно.

- На строке 7 вы получите сумму по Доходам и Расходам по колонкам Min и Max. Оцените их, сделайте выводы.

- На строке 5 произведен расчет всех возможных комбинаций доходов и расходов. Вот небольшое пояснение к чтению этих значений:

- Реальность как правило оказывается между третьей и четвертой колонкой.

- Крайнее значение слева (максимальные расходы, при минимальных доходах) — это максимально расходный для вас бюджет в ситуации, когда почему-то ваши доходы отработали так плохо, как только могли.

- Крайнее значение справа (максимально возможный доход при полностью урезанных расходах) — это теоретический максимум, который как правило недостижим.

- И теперь годовое значение на строке 3 — это значения из строки 5 умноженные на 12 месяцев. Таким образом вы сразу можете оценить ситуацию и сколько свободных средств у вас будет через год. Именно от них стоит отталкиваться при планировании крупных расходов.

Теперь про блок справа:

- Справа вы заполняете все таблицы, кроме «Итого» — она будет посчитана автоматически.

- Задача таблиц справа в том, чтобы посмотреть на соотношение свободных средств через год и вашего баланса по накоплениям минус долгам и планируемым расходам. Учитывайте, что в данном примере есть некоторое пересечение, а именно слева в расходах у вас есть платеж Ипотека и справа у вас висит вся сумма долга по Ипотеке. Если вы оцениваете ситуацию на сегодня, то суммы должны быть такими как они есть, если на конец года — впишите справа суммы по состоянию на конец года.

- Выпишите все фактические долги по вашим кредитным картам, личным обязательствам и т.п.

- Крупные платежи запишите в «Запланировано». Если они в большей степени обязательные, чем планируемые, то их можно перенести в левую таблицу в виде расхода. Например, если вы только подумываете о возможности проведения ремонта в квартире, то впишите сумму в эту колонку.

Итого:

Теперь вы знаете, какова ваша «прибыль» в месяц, сколько свободных средств у вас будет на конец года и почему, если ваша зарплата 50К, то в конце года у вас не будет на руках 600К.

Верстка моего бюджета сильно зависит от целей, которые я перед собой ставлю на год. Когда-то у меня были долги и я стремился к тому, чтобы их как можно быстрее отдать.

В ситуации профицита, я стремлюсь к тому, чтобы были накопления, но их размер не превышал 20-30% от общего дохода. Если деньги остаются, значит они не работают. Чем позже я их потрачу, тем меньше они к тому времени уже будут стоить. Поэтому деньги нужно или вкладывать в дело, или в себя (заняться здоровьем или образованием, например) или хотя бы держать на депозите — то есть как можно быстрее убирать их с расчетных счетов, потому что там они теряют в цене.