Недавно, в очередной раз я задумался о съеме жилья. Поближе к работе и ко всем багам цивилизации. В этом посте я расскажу на что я обращаю внимание при поиске жилья и поделюсь своими рецептами вычисления нерадивых риэлторов.

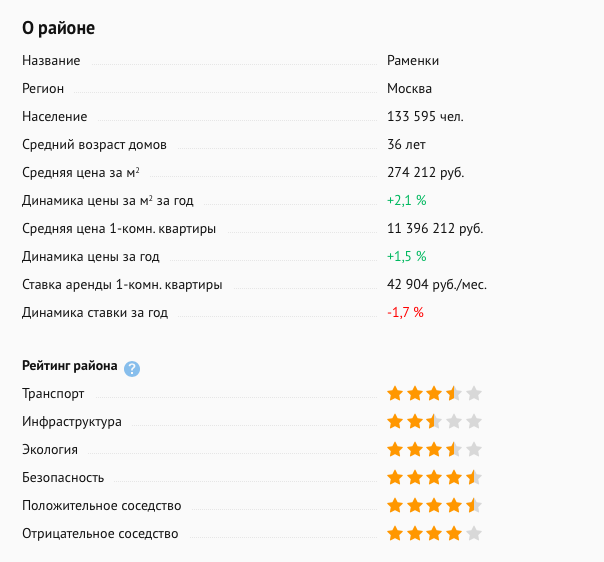

Для начала определяемся со средней ценой для выбранного района и суммой, которая есть на руках. Для ответа на первый вопрос на Циане есть вот такая статистика:

Касаемо бюджета — никогда нельзя закладывать по минимуму. Ориентироваться нужно на адекватную цену, потому что именно халявщики — целевая аудитория мошенников. Умный человек будет избегать любого рода проблемные квартиры, там где халявщик закроет глаза на определенные «странности».

Например, что касается минимальной цены, ее, как правило, видно сразу. Цена, тем не менее, конечно, может различается; для простеньких однушек за 30К допустимо колебание цены на 2-3 тысячи рублей. И вот то самое первое правило, о котором все знают и о котором всех регулярно предупреждают: мошенники, зачастую, предлагают квартиру по заниженной цене. Их цель — получить ваши отклики на объявление. Определенно, вы поедете на просмотр, куда без этого, и, определенно, на месте, качественному разводиле не составит труда навести вас на правильные мысли. И если нормальное объявление просматривает, условно скажем, 20 человек в день, то объявление вот такого недо-риэлтора могут просматривать около 80. Если они будут держать цену как у всех, то этого добиться, разумеется, будет сложнее.

И это наводит на понимание второго признака мошенничества — их объявления долго висят опубликованными с явными преимуществами, количество просмотров зашкаливает, но при этом их квартиры почему-то не сдаются. Спрашивается, что тут, черт возьми, у вас происходит? И оответ очевиден: эту квартиру даже и не собираются сдавать. Отказы риэлторов могут быть разными, мол, только вот вчера понизили цену и вы позвонили. Это все можно отправлять в булшит фильтр. Как проверить, для объявлений на Cian — смотрим вот такой вот график:

Теперь немного погрузимся в мою историю. На глаза мне попалось объявление за 32К. Средняя цена по району была около 35К. Но могу сказать, что при этом были и разумные варианты за 32К — у одних, например, был небольшой метраж, у других — интерьер в стиле «бабушкин-вариант», у третьих — удаленное расположение от метро. Все эти факторы, несомненно, снижают стоимость аренды. Но в моем случае, метраж квартиры был 39 метров, что для однушки — больше обычного.

Я набрал по указанному в объявлении телефону, чтобы договориться о просмотре. На том конце провода меня прервали практически сразу, не дав закончить даже первый вопрос вопрос, и начали рассказывать подробно, как будто под диктовку, про состояние квартиры… про то, в квартире сейчас живет девушка, но она съезжает… Так, стоп, — подумал я. Какого хрена мне рассказывают историю, а не отвечают на мои вопросы? Все, что меня заинтересует, я обязательно спрошу.

Меня немного отпугнуло то, как человек попытался захватить инициативу в разговоре — да, для меня это показатель. Вроде никакой опасности я не представляю, наоборот, несу добро и деньги миру. Поэтому я прервал душещипательную историю и стал выстраивать нужную мне структуру и последовательность ответов:

— В квартире сейчас проживают?

— Ну вы мне не дали сказать! Да, проживает девушка, но она съедет, у нее что-то там по семейным обстоятельствам. Заселилась недавно, только вот начала снимать и сказала, что вынуждена съехать.

Звонит какой-то особе, спрашивает про удобное время для показа квартиры. Впечатление — реальности происходящего. Дополненная реальность, не иначе. Ну я как бы привык уже к инсцинировкам. Поэтому по завершения разговора продолжаю:

— Когда она съедет?

— Вот вы заедете и она сразу же переселяется к друзьям или куда там.

В тот момент меня еще не осенило послать подальше этого риэлтора.

Далее, мне говорят, что цена будет ниже на две тысячи рублей, если я сам сделаю ремонт. Какой ремонт, Карл?

— А вы потом не выселите? — типа троллю я.

— Нет, конечно. Там обои… <..>

Я снова прерываю, совершенно не интересно то, что сейчас будет, я хочу посмотреть все своими глазами, решаю я. Нефига заниматься ересью. Все-равно все потом забуду. В процессе разговора, я конечно вытащил куда больше деталей, чем я описал, просто мне очень сложно восстановить последовательность разговора. Для себя я уяснил, что квартира может быть проблемно, только вот подтверждения еще не нашел.

Приезжаю домой, открываю объявление. Попутно, мне попадается та же квартира — это я понял по одинаковым фотографиям — на которой, внимание, никакой ремонт нахрен не нужен! Она полностью в нормальном состоянии. Дело было уже полночь. Я должен был ехать утром на просмотр, поэтому решаю с утра перед выездом задать контрольные вопросы.

Утром набираю…

— Скажите, а какой ремонт в квартире требуется? Я посмотрел фото, на них все хорошо.

— Вот, а вы мне не дали договорить! Нужно поклеить обои. Там жили с собакой, ободрали обои.

— Так, стойте, вы снижаете цену на 2К, чтобы я поклеил обои?

— Ну это я хозяйку уговариваю, мол Лена [например], давай цену уменьшим, пусть сами все сделают, зачем тебе кого-то нанимать.

<..>

— А документы на квартиру у вас будут?

— Конечно будут, вы позвоните собственнику, поговорите с ними по телефону?

Чё? Где тут причинно-следственная связь между сложно сочиненными предложениями?

— И договор будет?

— Да, договор.

— И залог попросите?

— Да, залог нужно будет оставить.

— Но подождите, как его оставлять, если в квартире еще проживает человек?

— Смотрите, вы въезжаете, она на следующий день освобождает квартиру.

Не въезжаю.

— Давайте так, пусть она освобождает квартиру, вы мне позвоните.

Для меня все становится на свои места. Еще мне удалось сорвать с языка этой тупой болванки, что до нее не могли дозвониться до 8 января, что хотят съехать. Но тут моя подготовка дает о себе знать, ведь я точно помню, как своими глазами, я видел, что объявление добавлено было 4 (четвертого, прописью) января.

Не вижу смысла грубить, поэтому отменяю просмотр. Говорю, что в следующий раз ничего отменять не буду, на просмотр я просто не приеду.

Множество деталей я опустил. В целом, они создают ощущение полноты истории. Я даже больше, чем уверен, что легенда шлифуется на каждом таком клиенте. Кто-то палит, рассказывает что не нравится, а говнюки улучшают свой «продукт».

С такой историей я сталкиваюсь второй раз. Для меня удивительно, что такое практикуется. У меня есть предположение, что это могут делать в сговоре или даже без ведома жильца. Например, хозяйка, желая подзаработать и имея второй комплект ключей может водить по своей заселенной квартире и сдавать её по второму кругу.

Мораль простая, еще не все жопошники вымерли, поэтому нужно быть начеку.

Подведем итог, что же мы узнали:

1) Минимальная цена относительно других предложений должна вызвать подозрения.

2) Длительность размещения объявления и статистика его показов говорят о том, насколько квартира реально хорошо уйдет за два дня, если прямо сейчас не оставить залог.

3) Никаких залогов, пока в квартире проживает человек. Жопошники легко могут заключить два договора, оба жильца даже могут оставить залог. Вопрос, с кем вы далее будете собачиться?

4) Не бояться включать задний ход и признавать, что вас пытались развести. Ай, как неприятна…

5) Мыслить логически, как Шерлок Холмс. И вести блог, как Доктор Ватсон.